中国文联文艺研修院部门决算(2023年度)

中国文联文艺研修院部门预算

(2024年)

二〇二四年四月

目 录

第一部分:中国文联文艺研修院基本情况

第二部分:2024年部门预算表

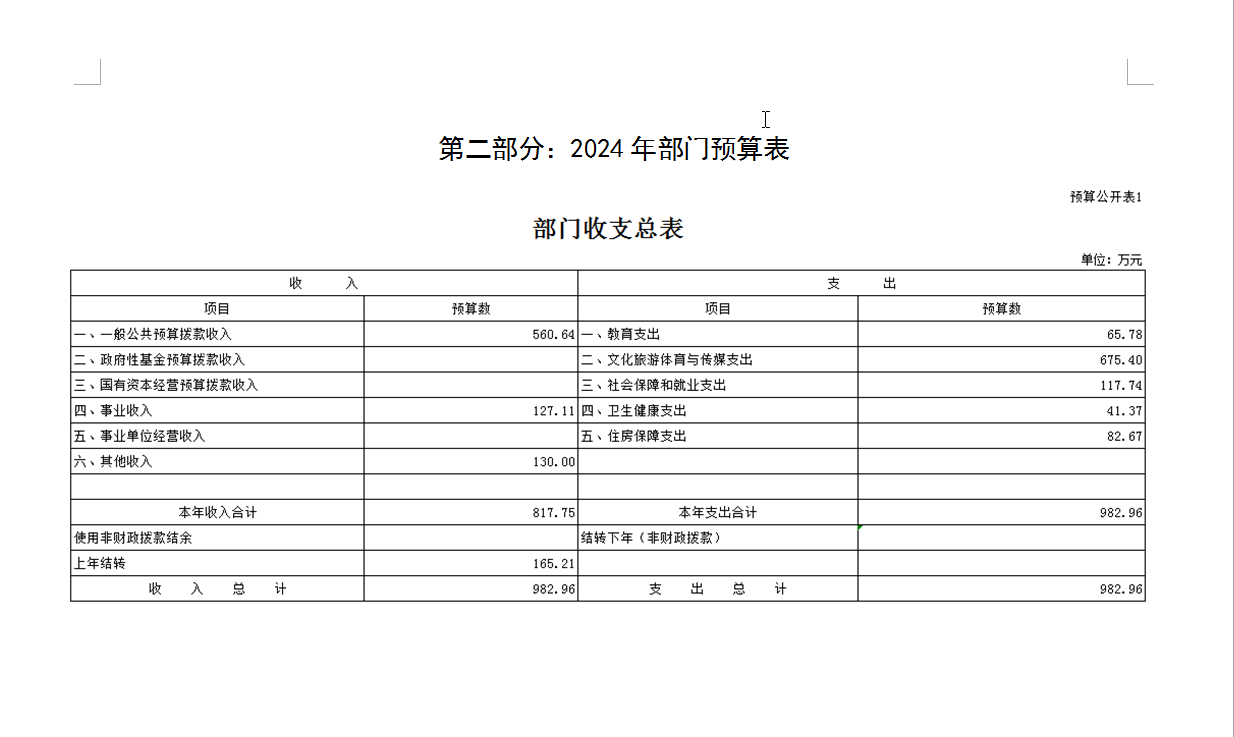

一、部门收支总表

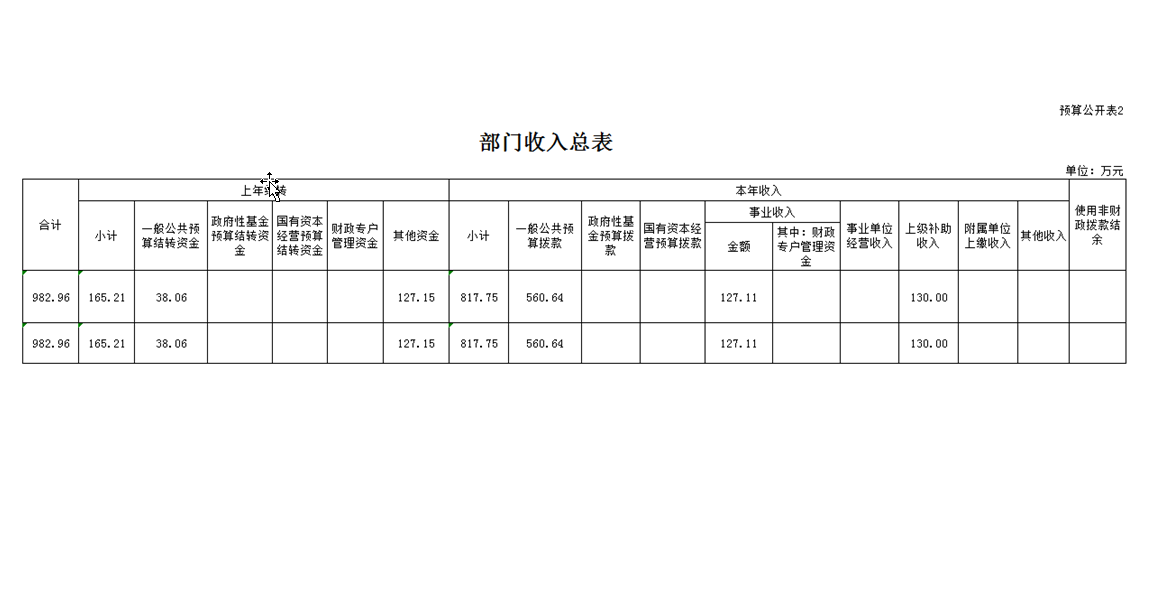

二、部门收入总表

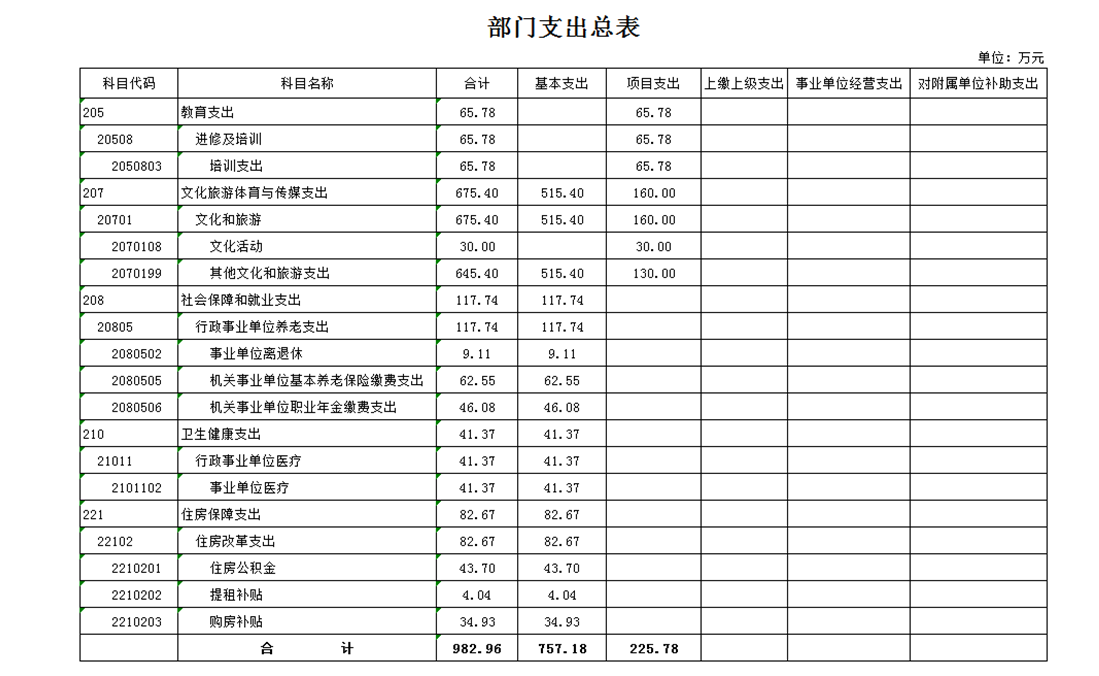

三、部门支出总表

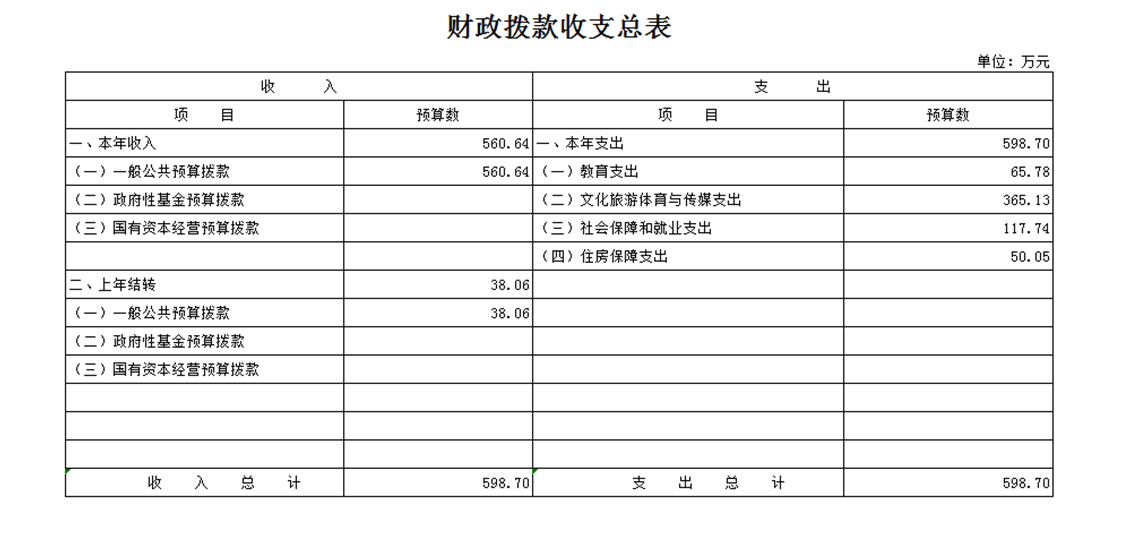

四、财政拨款收支总表

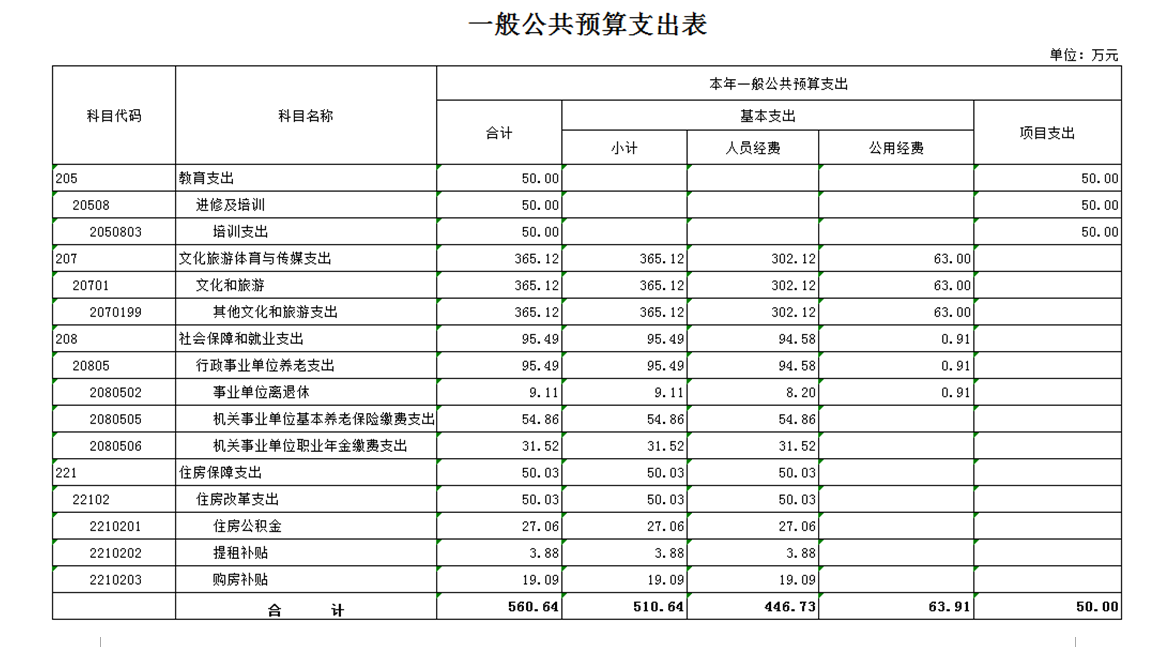

五、一般公共预算支出表

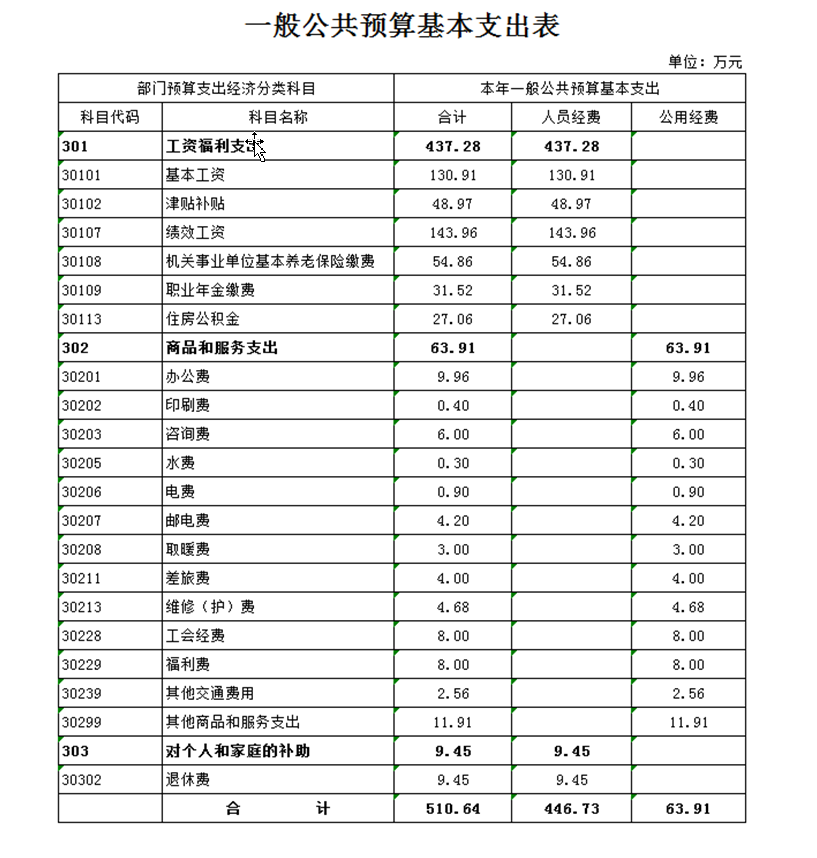

六、一般公共预算基本支出表

七、政府性基金预算支出表

八、国有资本经营预算支出表

九、财政拨款预算“三公”经费支出表

第三部分:2024年部门预算情况说明

第四部分:名词解释

第一部分:中国文学文艺研修院基本情况

中国文联文艺研修院是中国文联直属公益一类事业单位,以推动“加强文艺队伍建设”,为“造就一大批德艺双馨名家大师,培育一大批高水平创作人才”贡献力量,为繁荣发展社会主义文艺事业提供思想政治保证、人才保证和智力支持为使命;以不断提高学员的学养、涵养、修养,不断提高研修培训工作对文艺队伍建设和文联党组工作的贡献率为工作目标。主要任务是:

1.以研修培训为载体,最大限度地将广大文艺工作者紧密团结在党的周围,听党话,跟党走,积极推动文艺界学习宣传习近平新时代中国特色社会主义思想。

2.坚持把马克思主义文艺观(习近平总书记关于文艺工作的重要论述)、社会主义核心价值观和以人民为中心的创作观贯彻教学始终,紧紧围绕党组中心工作,充分发挥好中国文联文艺培训主阵地、主渠道作用。

3.坚持按需施教、科研引领、跨界融合、名师导引、延伸服务、以人为本的培训理念,不断加大对全国文艺领军人才、中青年文艺人才、新文艺群体拔尖人才和少数民族地区文艺骨干的培养力度。

4.以博文求是、弘德修艺为院训,以桃李芬芳、百花为民为愿景,认真贯彻落实中央关于文艺培训向基层倾斜的精神,努力将研修院打造成为全国文联系统干部能力素质提升的重要基地和文化艺术国际研修交流的重要窗口。

第二部分:2024年部门预算表

第三部分:2024年部门预算情况说明

一、收入支出预算总体情况说明

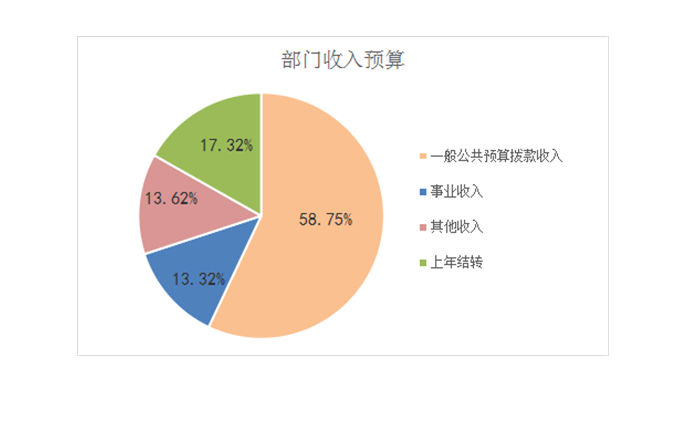

按照综合预算的原则,中国文联文艺研修院所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入、事业收入、其他收入、上年结转;支出包括:教育支出、文化旅游体育与传媒支出、社会保障和就业支出、住房保障支出等。中国文联文艺研修院2024年收支总预算982.96万元。

二、收入预算情况说明

中国文联文艺研修院2024年收入预算982.96万元,其中:一般公共预算拨款收入560.64万元,占58.75%;事业收入127.11万元,占13.32%;其他收入130万元,占13.62%;上年结转165.21万元,占17.32%。

三、支出预算情况说明

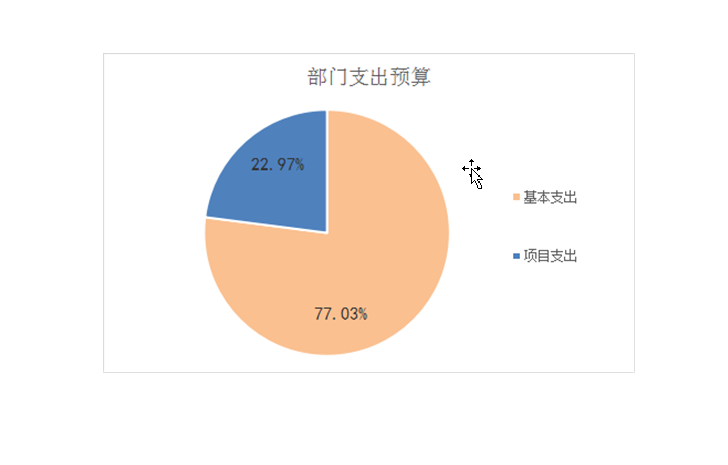

中国文联文艺研修院2024年支出预算982.96万元,其中:基本支出757.18万元,占77.03%;项目支出225.78万元,占22.97%。

四、财政拨款收支预算总体情况说明

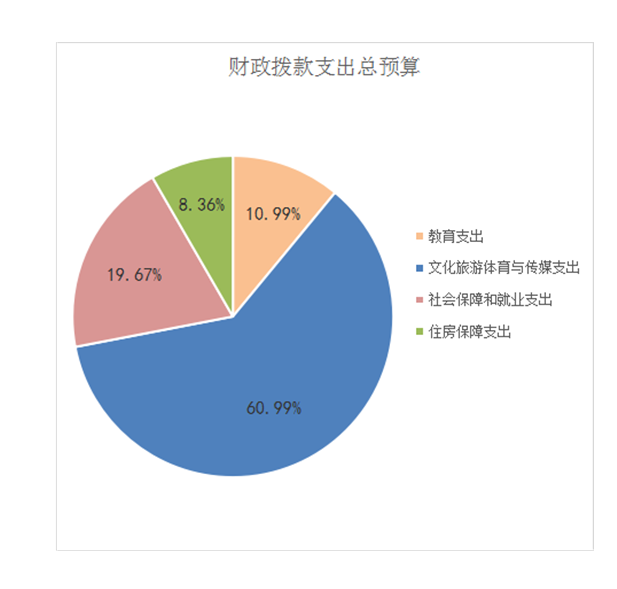

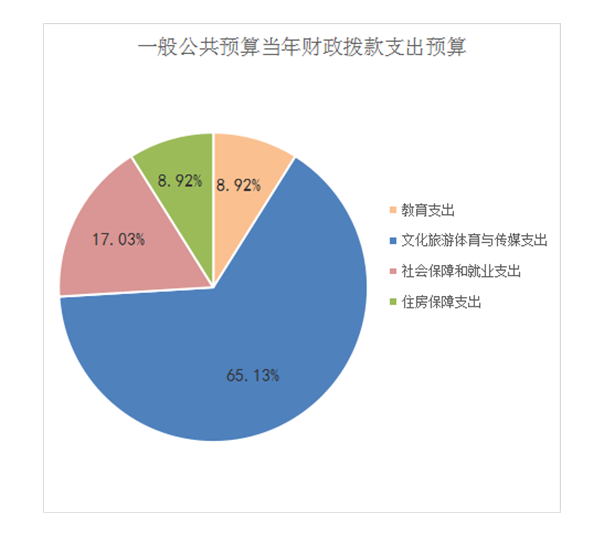

中国文联文艺研修院2024年财政拨款收支总预算598.7万元。收入全部为一般公共预算拨款,包括:一般公共预算拨款本年收入560.64万元、一般公共预算拨款上年结转38.06万元;支出包括:教育支出65.78万元、文化旅游体育与传媒支出365.13万元、社会保障和就业支出117.74万元、住房保障支出50.05万元。

五、一般公共预算当年财政拨款情况说明

按照党中央、国务院关于过紧日子的有关要求,厉行节约办一切事业,严控一般性支出。同时坚持有保有压,优化支出结构,合理保障文艺事业发展等重点支出需求,体现在有关支出科目中。

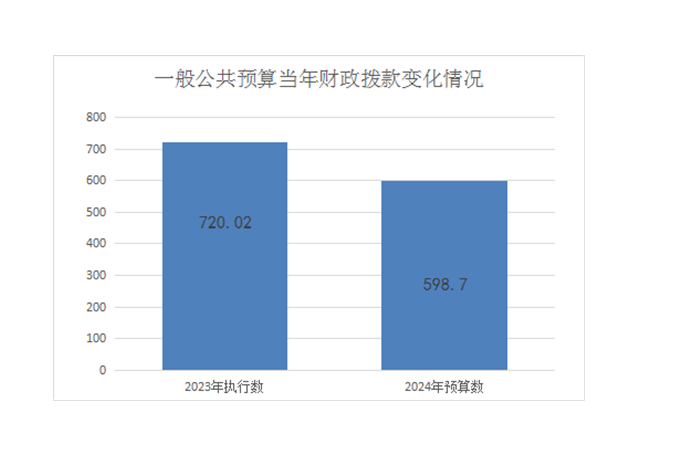

(一)一般公共预算当年财政拨款规模变化情况

中国文联文艺研修院2024年一般公共预算当年财政拨款598.7万元,比2023年执行数减少121.32万元,减少16.85%,主要是教育支出中培训支出减少。

2024年一般公共预算当年拨款560.64万元,主要用于以下方面:教育支出(类)支出50万元,占8.92%;文化旅游体育与传媒支出(类)支出365.12万元,占65.13%;社会保障和就业支出(类)支出95.49万元,占17.03%;住房保障支出(类)支出50.03万元,占8.92%。

(三)一般公共预算当年拨款具体使用情况

1.教育支出(类)进修及培训(款)培训支出(项)2024年预算为50万元,比2023年执行数减少162.79万元,减少76.5%,主要原因:中国文联调剂减少项目支出。

2.文化旅游体育与传媒支出(类)文化和旅游(款)其他文化和旅游支出(项)2024年预算为365.12万元,比2023年执行数增加2.7万元,增长0.7%。

3.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)2024年预算为9.11万元,比2023年执行数增加0.27万元,增长3.1%。

4.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)2024年预算为54.86万元,比2023年执行数减少2.73万元,减少4.7%。

5.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2024年预算为31.52万元,比2023年执行数增加2.39万元,增长8.2%。

6.住房保障支出(类)住房改革支出(款)住房公积金(项)2024年预算为27.06万元,比2023年执行数增加0.87万元,增长3.3%。

7.住房保障支出(类)住房改革支出(款)提租补贴(项)2024年预算为3.88万元,比2023年执行数减少0.09万元,减少2.3%。

8.住房保障支出(类)住房改革支出(款)购房补贴(项)2024年预算为19.09万元,与2023年执行数一致。

六、关于2024年一般公共预算基本支出情况说明

中国文联2024年一般公共预算基本支出510.64万元,其中:

人员经费446.73万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、退休费;

公用经费63.91万元,主要包括:办公费、印刷费、咨询费、水费、电费、邮电费、取暖费、差旅费、维修(护)费、工会经费、福利费、其他交通费用、其他商品和服务支出。

七、关于“三公”经费预算情况的说明

中国文联文艺研修院2024年无“三公”经费财政拨款预算。

八、关于政府性基金预算支出情况的说明

中国文联文艺研修院2024年无使用政府性基金预算拨款安排的支出。

九、关于国有资本经营预算情况的说明

中国文联文艺研修院2024年无国有资本经营预算支出预算。

十、其他重要事项情况的说明

(一)政府采购情况

2024年政府采购预算总额5.8万元,其中政府采购货物预算1万元,政府采购服务预算4.8万元。

(二)国有资产占有使用情况

截至2023年12月31日,研修院共有车辆1辆,为机要通信用车。

2024年部门预算未安排购置车辆;未安排购置单位价值100万元及以上设备。

(三)预算绩效情况

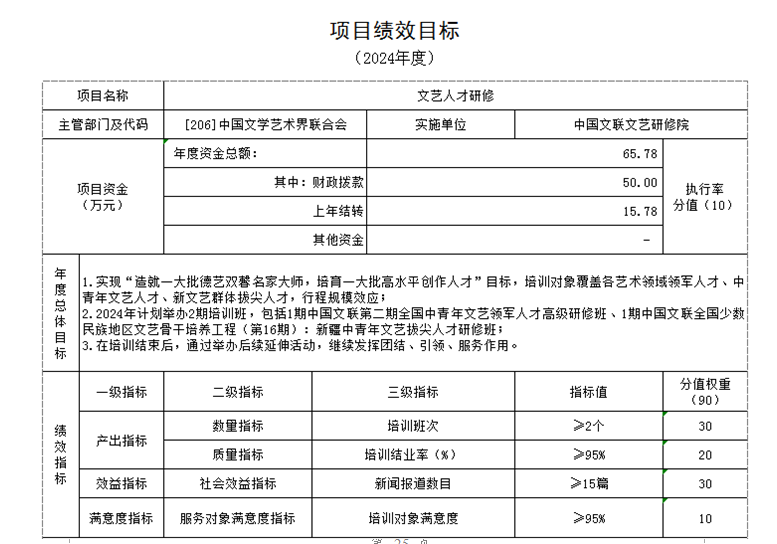

预算绩效管理情况说明为:2024年对中国文联文艺研修院项目支出全面实施绩效目标管理,二级项目1个,为文艺人才研修项目,共涉及一般公共预算资金50万元。

1.项目概述

深入学习宣传贯彻习近平新时代中国特色社会主义思想和党的二十大精神,贯彻落实习近平总书记在中国文联十一大、中国作协十大开幕式上的重要讲话精神,紧紧围绕中国文联党组中心工作,注重增强研修培训在文联工作中的抓手和平台作用,以“加强文艺队伍建设,造就一大批德艺双馨名家大师,培育一大批高水平创作人才,提升文联系统干部履职尽责能力水平”为工作目标,把握规律、守正创新,重点做好针对中青年文艺领军人才、文艺两新、基层和少数民族地区文艺骨干和针对全国文联系统干部的大规模培训,开展铸梦计划等后续延伸活动,围绕研修培训主业开展调研、科研等一系列配套活动,切实发挥文联培训的主渠道、主阵地作用。

2.立项依据

教育培训工作是先导性、基础性、战略性工程,在繁荣社会主义文艺事业中具有不可替代的重要地位和作用。习近平总书记高度重视文艺人才培养工作,关于文艺人才培养工作系列重要讲话精神,为我们做好研修培训工作提供了根本遵循。

中央和有关部门对教育培训工作相继出台多个文件和政策,提出明确要求。在干部教育培训方面,中央在2015年印发《干部教育培训工作条例》,2018年印发《2018-2022年全国干部教育培训规划》。在文艺人才培养方面,中央宣传部印发《全国宣传思想文化领域“十四五”人才发展规划》,提出把培养造就名家大师、领军人才、优秀青年人才作为重中之重,适应繁荣文艺创作、推动文艺创新的要求,努力造就一批有影响力的各领域文艺领军人物,建设一支宏大的文艺人才队伍,推动文艺创作从“高原”迈向“高峰”。

党的二十大对“推进文化自信自强,铸就社会主义文化新辉煌”作出专门部署。中国文联十一届三次全委会提出,要把学习贯彻党的二十大精神作为首要政治任务,把党的二十大的决策部署转化为推进文艺事业和文联工作高质量发展的具体举措,转化为“奋进新征程、铸就新辉煌”的强大精神力量,为建设社会主义文化强国、实现中华民族伟大复兴作出新贡献、展现新作为。

新时代新征程,文艺研修院将坚持以习近平新时代中国特色社会主义思想和习近平总书记关于文艺文联工作的重要论述为指导,认真贯彻党的二十大关于“培育造就大批德艺双馨的文学艺术家和规模宏大的文化文艺人才队伍”的战略部署和中国文联决策指示,落实“强力度、大规模、超常规”的要求,牢固树立“政治家办院”理念,立足“主渠道、主阵地”的工作定位,牢牢抓住“做人的工作”这一核心任务,不断强化“组织优势”和“专业优势”,发挥好教育培训培根铸魂、赋能助力的重要作用,更好服务文艺事业发展。

3.实施主体

本项目由中国文联文艺研修院组织实施。

4.实施方案

坚持“一条主线,六大理念”。坚持一条主线,即是把马克思主义文艺观(习近平总书记关于文艺工作的系列重要论述)、社会主义核心价值观和德艺双馨的艺术人生观教育贯彻于教学始终。坚持按需施教,把学员个人的需求、调训部门的组织需求、做好文艺岗位的职业内在需求统筹起来。坚持科研引领,强化科研的先导性、基础性和战略性作用,着力研究新时代文艺发展、文联工作的规律,研究新时代研修培训工作改革创新的规律,研究新时代文艺人才、文联干部成长成才的规律,以科研成果指引培训研修工作科学开展。坚持跨界融合,集合多个艺术门类,开展跨门类跨领域的艺术研修。突出“四个融合”的办学理念,即不同艺术门类的融合,艺术传承与时代发展的融合,民族情怀与国际视野的融合,艺术与科技和市场的融合。坚持名师导引,发挥德艺双馨艺术名家在为人从艺方面的引领带动作用。坚持延伸服务,面向广大校友举办“铸梦计划”活动,通过开展主题研讨、作品交流、成果推介等活动,拓展研修服务平台,搭建合作桥梁,筑牢感情纽带,开展校友之间跨班级、跨地区、跨领域的合作,推动研修成果转化和实现“出精品、出人才”的工作目标。首先是以学员为本,在研修培训工作中,牢固树立服务意识,从学员实际需求和文艺人才成长规律出发,全心全意为学员服务,做好教学保障、组织管理工作。加强内部人才队伍建设,定期开展业务内训,加强团队建设和团队凝聚力。

5.实施周期

该项目长期实施。

6.年度预算安排

2024年,拟安排项目一般公共预算65.78万元,主要用于1期中国文联第二期全国中青年文艺领军人才高级研修班、1期中国文联全国少数民族地区文艺骨干培养工程(第16期):新疆中青年文艺拔尖人才研修班及后续延伸服务项目的师资费、食宿费等培训费用。

7.绩效目标和指标

第四部分:专业名词解释

(一)一般公共预算拨款收入:指中央财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

(三)其他收入:指除上述“一般公共预算拨款收入”、“事业收入”等以外的收入。主要是按规定动用的售房收入、存款利息收入等。

(四)上年结转:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

(五)教育支出(类)进修及培训(款)培训支出(项):指部门安排的用于培训的支出。

(六)文化旅游体育与传媒(类)文化和旅游(款):指用于公用文化设施、艺术表演团体及文化艺术活动等方面的支出。

(七)其他文化和旅游支出(项):指除上述项目以外其他用于文化方面的支出。

(八)社会保障和就业(类)行政事业单位养老支出(款)行政单位离退休(项):离退休干部局统一管理的部机关离退休人员的支出。

(九)社会保障和就业(类)行政事业单位养老支出(款)事业单位离退休(项):指部分事业单位的离退休职工离退休费支出。

(十)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险缴费支出。

(十一)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的职业年金缴费支出。

(十二)住房保障支出(类)住房改革支出(款):指行政事业单位用财政拨款资金和其他资金等安排的住房改革支出。

1.住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期,在全国机关、企事业单位在职职工中普遍实施,缴存比例最低不低于5.00%,最高不超过12.00%,缴存基数为职工本人上年工资。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

2.提租补贴(项):指经国务院批准,于2000年开始针对在京中央单位公有住房租金标准提高发放的补贴,中央在京单位按照在职在编职工人数和离退休人数以及相应职级的补贴标准确定,人均月补贴90.00元。

3.购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)的规定,从1998年下半年停止实物分房后,房价收入比超过4倍以上地区对无房和住房未达标职工发放的住房货币化改革补贴资金。中央行政事业单位从2000年开始发放购房补贴资金,地方行政事业单位从1999年陆续开始发放购房补贴资金,企业根据本单位情况自行确定。在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字〔2005〕8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

(十三)结转下年:指以前年度预算安排、因客观条件发生无法按原计划实施,需延迟到以后年度按原规定用途继续使用的资金。

(十四)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十五)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十六)“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。