中国文联文艺研修院部门决算(2024年度)

目 录

第一部分:2024年度部门决算表

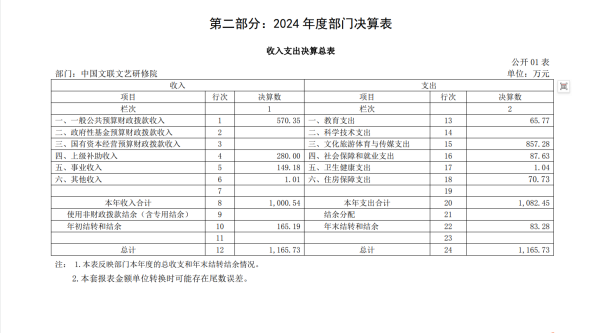

一、收入支出决算总表

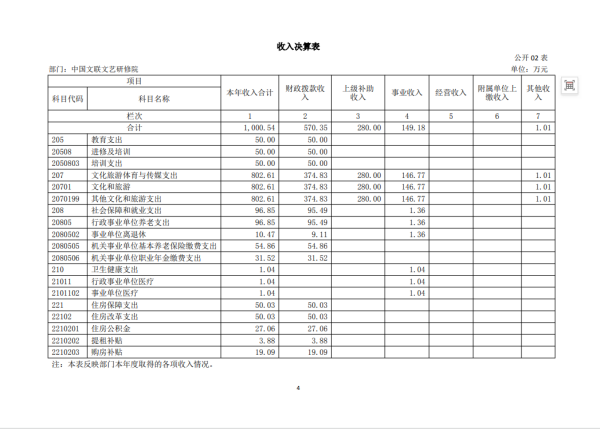

二、收入决算表

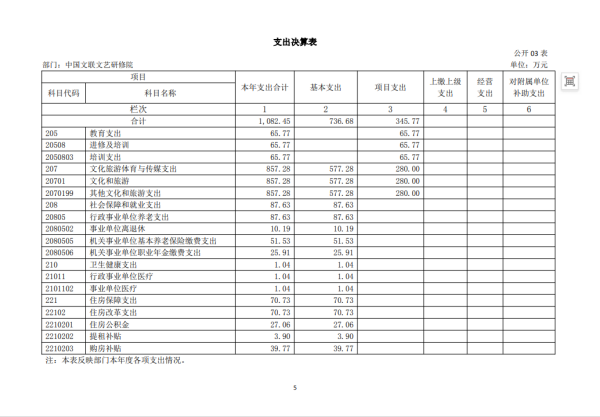

三、支出决算表

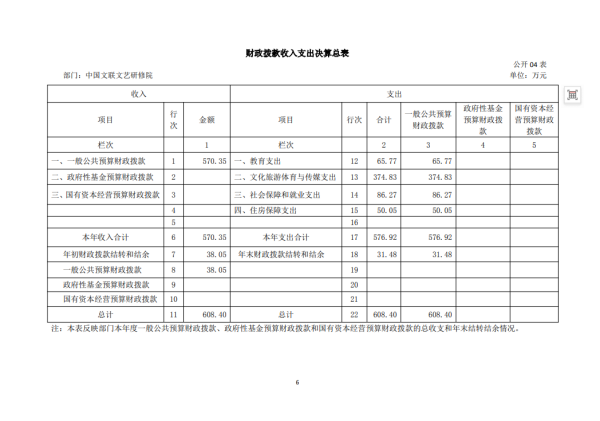

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第二部分:2024年部门决算情况说明

第三部分:专业名词解释

第二部分:2024年度部门决算情况说明

一、收入支出决算总体情况说明

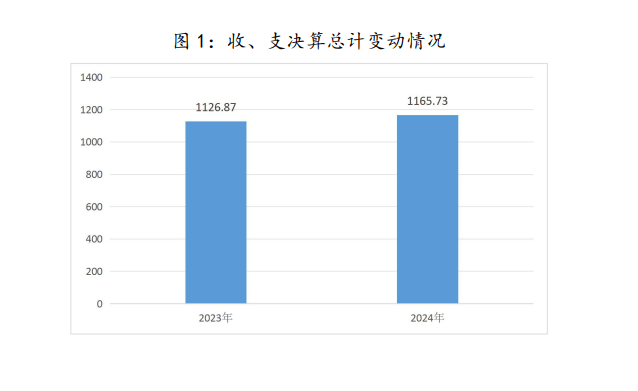

中国文联文艺研修院2024年度收入总计1165.73万元,其中本年收入合计1000.54万元,年初结转和结余165.19万元。支出总计1165.73万元,其中本年支出合计1082.45万元,年末结转和结余83.28万元。与2023年度相比,收、支总计各增加38.86万元,增长3.4%,主要是教育支出(类)培训支出(款)支出增加。

二、收入决算情况说明

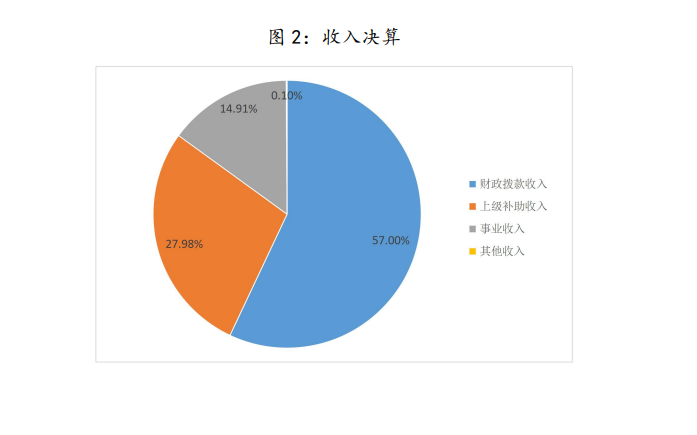

2024年收入合计1000.54万元,其中:财政拨款收入570.35万元,占57%;上级补助收入280万元,占27.98%;事业收入149.18万元,占14.91%;其他收入1.01万元,占0.1%。

三、支出决算情况说明

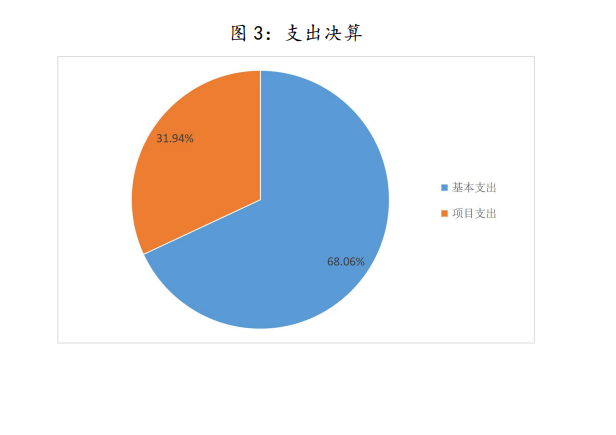

2024年支出合计1082.45万元,其中:基本支出736.68万元,占68.06%;项目支出345.77万元,占31.94%。

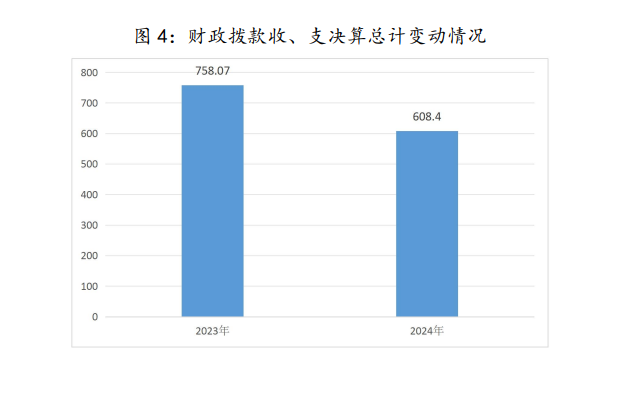

四、财政拨款收入支出决算总体情况说明

中国文联文艺研修院2024年度财政拨款收入总计608.4万元,其中本年收入合计570.35万元,年初财政拨款结转和结余38.05万元。支出总计608.4万元,其中本年支出合计576.92万元,年末结转和结余31.48万元。与2023年度相比,财政拨款收、支总计各减少149.67万元,减少19.74%,主要是教育支出(类)培训支出(款)支出减少。

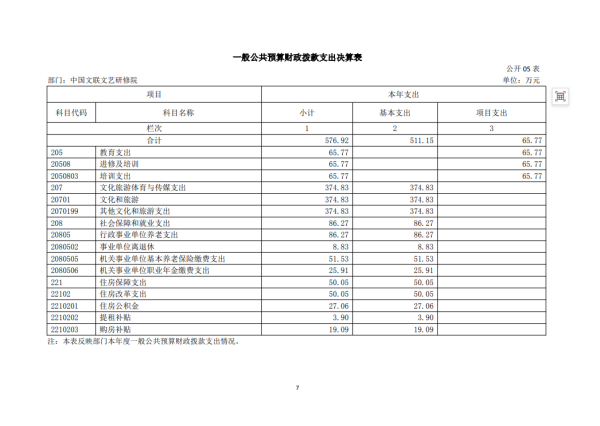

五、一般公共预算财政拨款支出决算情况说明

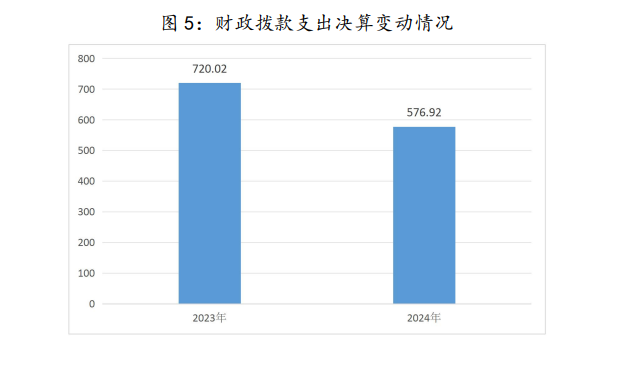

(一)财政拨款支出决算总体情况

2024年度财政拨款支出576.92万元,占本年支出合计的53.3%。与2023年度相比,财政拨款支出减少143.1万元,减少19.9%,主要原因是教育支出(类)培训支出(款)减少。

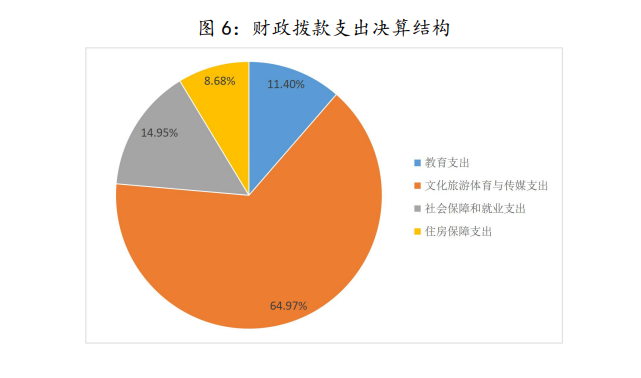

(二)财政拨款支出决算结构情况

2024年度财政拨款支出主要用于以下方面:教育支出(类)65.77万元,占11.4%;文化旅游体育与传媒支出(类)374.83万元,占64.97%;社会保障和就业支出(类)86.27万元,占14.95%;住房保障支出(类)50.05万元,占8.68%。

(三)一般公共预算财政拨款支出决算具体情况

中国文联文艺研修院2024年度一般公共预算财政拨款支出年初预算为598.7万元,决算为576.92万元,完成年初预算的96.36%。其中:

1.教育支出(类)进修及培训(款)培训支出(项)2024年年初预算为65.77万元,决算为65.77万元,完成年初预算的100%。

2.文化旅游体育与传媒支出(类)文化和旅游(款)其他文化和旅游支出(项)2024年初预算为365.13万元,决算为374.83万元,完成年初预算的102.7%。决算数大于年初预算的主要原因是年中一次性追加基本支出财政拨款预算。

3.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)2024年年初预算为54.86万元,决算为51.53万元,完成年初预算的93.9%。决算数小于年初预算数的主要原因是受人员变动等因素影响,经费结转下年继续使用。

4.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2024年年初预算为31.52万元,决算为25.91万元,完成年初预算的82.2%。决算数小于年初预算数的主要原因是受人员变动等因素影响,经费结转下年继续使用。

5.住房保障支出(类)住房改革支出(款)住房公积金(项)2024年年初预算为27.06万元,决算为27.06万元,完成年初预算的100%。

6.住房保障支出(类)住房改革支出(款)提租补贴(项)2024年年初预算为3.88万元,决算为3.88万元,完成年初预算的100%。

7.住房保障支出(类)住房改革支出(款)购房补贴(项)2024年年初预算为19.09万元,决算为19.09万元,完成年初预算的100%。

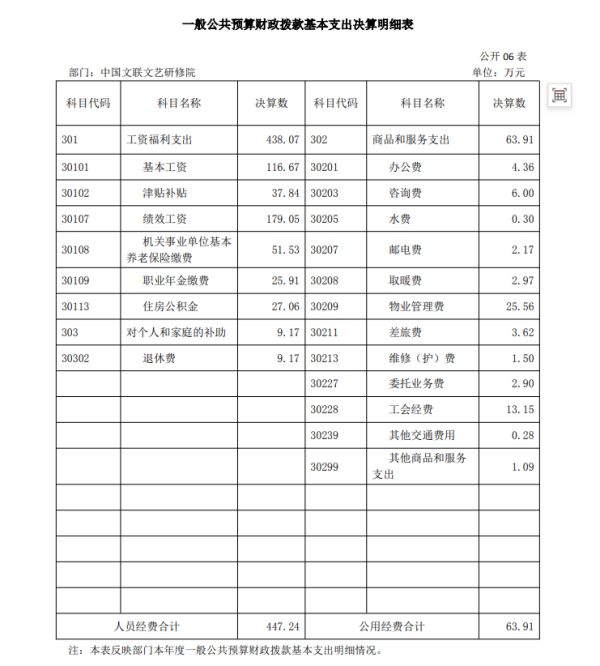

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出511.15万元,其中:

人员经费447.24万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、退休费。

日常公用经费63.91万元,主要包括:办公费、咨询费、水费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、委托业务费、工会经费、其他交通费用、其他商品和服务支出。

七、一般公共预算财政拨款“三公”经费支出决算情况说明

2024年度“三公”经费支出年初预算数为0万元,决算数为0万元。

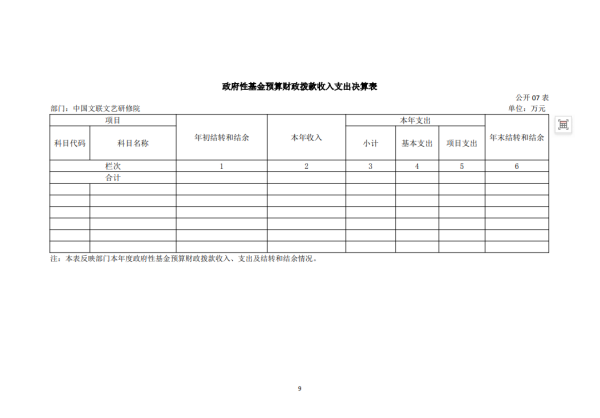

八、政府性基金预算财政拨款收支决算情况说明

2024年度政府性基金预算财政拨款收入预算数0万元,决算数为0万元,支出预算为0万元,决算数为0万元。

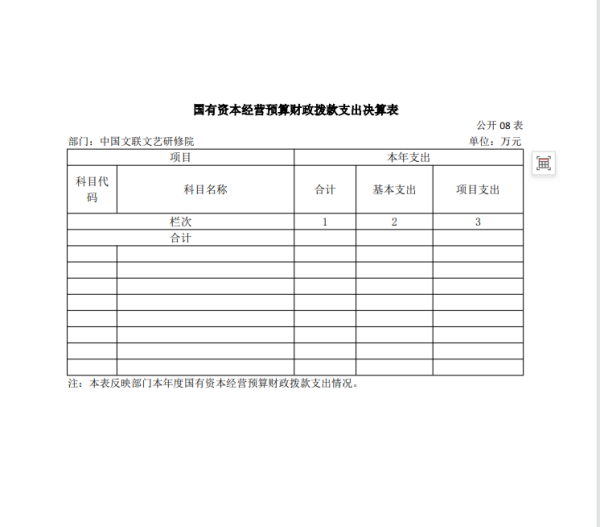

九、国有资本经营预算财政拨款支出决算情况说明

2024年度国有资本经营预算财政拨款支出决算数为0万元。

十、关于2024年度预算绩效情况说明

根据预算绩效管理要求,文艺研修院研修院组织对2024年度一般公共预算项目支出全面开展绩效自评,二级项目1个,项目名称“文艺人才研修”,预算收入总额65.78万元,预算支出总额65.78万元,其中当年财政拨款支出50万元,使用上年财政结转资金15.78万元,预算执行率100%。

2024年文艺人才研修项目年初设定产出指标2项满分50分,自评得分50分,效益指标1项满分30分,自评得分30分,满意度指标1项满分10分,自评得分10分,预算执行率指标满分10分,自评得分10分,总计自评得分100分。

文艺人才研修项目较好的完成既定培训目标,当年预算执行率指标100%,全年累计举办培训班次3期,培训学员120人次,在培训过程中,不断优化培训在课程设计、过程管理、成效评估等环节的科学性、实效性,引领广大文艺工作者自觉用习近平中国特色社会主义思想特别是习近平文化思想武装头脑、指导实践;加强对全国文艺人才的培养目的,提高了学员的理论及业务水平,创造出良好的社会效益。

十一、其他重要事项情况说明

(一)政府采购情况

研修院2024年度政府采购支出总额4.02万元,其中:政府采购货物支出0.22万元。授予中小企业合同金额4.02万元,占政府采购支出总额的100%。

(二)关于国有资产占用情况说明

截止2024年12月31日,研修院共有车辆1辆,为机要通信用车。

第三部分:专业名词解释

(一)一般公共预算财政拨款收入:指中央财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指除上述一般公共预算财政拨款收入、事业收入、经营收入等以外的收入。主要是按规定动用的售房收入、存款利息收入等。

(五)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(六)年初结转和结余:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

(七)文化旅游体育与传媒(类)文化和旅游(款):指用于文化艺术活动等方面的支出。

其他文化和旅游支出(项):指除行政运行、机关服务、文化活动等项目以外其他用于文化方面的支出。

(八)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

(九)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的职业年金支出。

(十)住房保障支出(类)住房改革支出(款):指按照国家政策规定用于住房改革方面的支出。

1、住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期,在全国机关、企事业单位在职职工中普遍实施,缴存比例最低不低于5.00%,最高不超过12.00%,缴存基数为职工本人上年工资,目前已实施近20年时间。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

2、提租补贴(项):指经国务院批准,于2000年开始针对在京中央单位公有住房租金标准提高发放的补贴,中央在京单位按照在职在编职工人数和离退休人数以及相应职级的补贴标准确定,人均月补贴90.00元。

3、购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)的规定,从1998年下半年停止实物分房后,房价收入比超过4倍以上地区对无房和住房未达标职工发放的住房货币化改革补贴资金。中央行政事业单位从2000年开始发放购房补贴资金,地方行政事业单位从1999年陆续开始发放购房补贴资金,企业根据本单位情况自行确定。在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字〔2005〕8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

(十一)年末结转和结余:指单位本年度或以前年度预算安排、因客观条件发生变化未全部执行或未执行,结转到以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十二)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十三)“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

上一篇:已经是第一篇了