中国文联文艺研修院部门预算 (2026年度)

目 录

第一部分:中国文联文艺研修院基本情况

第二部分:2026年部门预算表

一、部门收支总表

二、部门收入总表

三、部门支出总表

四、财政拨款收支总表

五、一般公共预算支出表

六、一般公共预算基本支出表

七、政府性基金预算支出表

八、国有资本经营预算支出表

九、财政拨款预算“三公”经费支出表

第三部分:2026年部门预算情况说明

第四部分:名词解释

第一部分:中国文联文艺研修院基本情况

中国文联文艺研修院是中国文联直属公益一类事业单位,以不断提高研修培训工作对文艺队伍建设和文联党组工作的贡献率为工作目标,努力为“造就一大批德艺双馨名家大师,培育一大批高水平创作人才”贡献力量,为繁荣发展社会主义文艺事业提供思想政治保证、人才保证和智力支持。主要任务是:

1.紧扣“做人的工作”这一核心任务,以研修培训为载体,最大限度地将广大文艺工作者紧密团结在党的周围;

2.坚持以习近平新时代中国特色社会主义思想为根本遵循,以习近平文化思想特别是习近平总书记关于文艺文联工作的重要论述为教学主线,把马克思主义文艺观、社会主义核心价值观、以人民为中心的创作观和德艺双馨的艺术人生观贯彻始终;

3.发挥中国文联培训主阵地、主渠道作用,面向全国文艺界和全国文联系统干部,深入实施全国文艺领军人才研修培养工程、全国中青年文艺人才研修培养工程、新文艺群体拔尖人才研修工程、全国民族地区文艺骨干研修工程、文艺人才海外研修工程、基层文艺骨干培养计划、全国省市县文联负责人轮训计划以及文联协会干部常态化培训等。

4.以博文求是、弘德修艺为院训,以桃李芬芳、百花为民为愿景,努力将研修院打造成为文艺人才队伍理想信念教育和能力素质提升的重要基地、文化艺术国际研修交流的重要窗口。

第二部分:2026年部门预算表

第三部分:2026年部门预算情况说明

一、收入支出预算总体情况说明

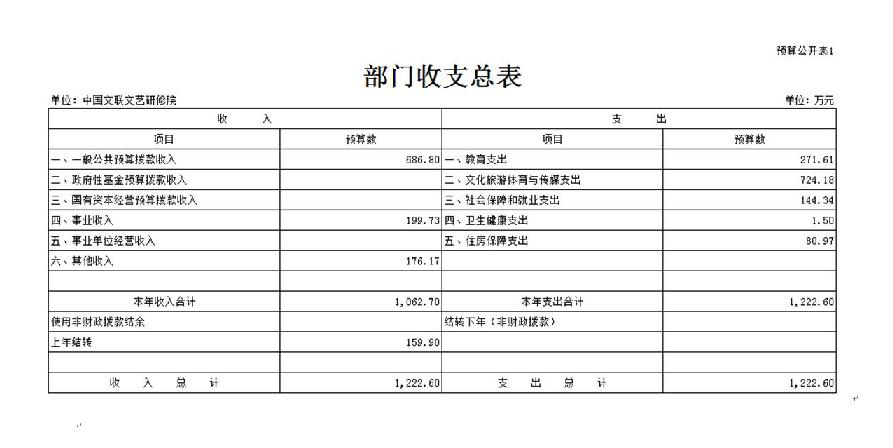

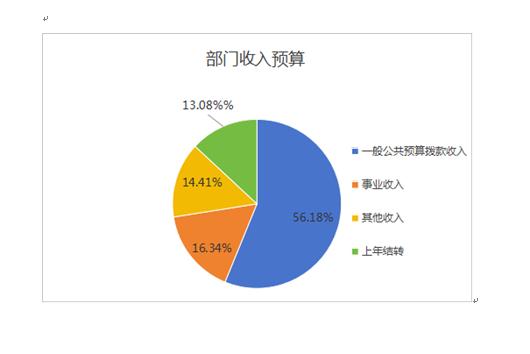

按照综合预算的原则,中国文联文艺研修院所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入、事业收入、其他收入、上年结转;支出包括:教育支出、文化旅游体育与传媒支出、社会保障和就业支出、卫生健康支出、住房保障支出等。中国文联文艺研修院2026年收支总预算1222.6万元。 二、收入预算情况说明

中国文联文艺研修院2026年收入预算1222.6万元,其中:一般公共预算拨款收入686.8万元,占56.18%;事业收入199.73万元,占16.34%;其他收入176.17万元,占14.41%;上年结转159.9万元,占13.08%。

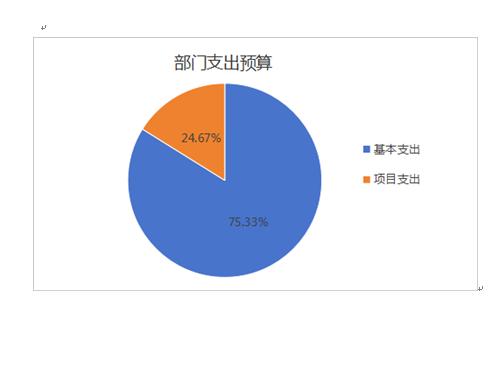

三、支出预算情况说明

中国文联文艺研修院2026年支出预算1222.6万元,其中:基本支出920.99万元,占75.33%;项目支出301.61万元,占24.67%。

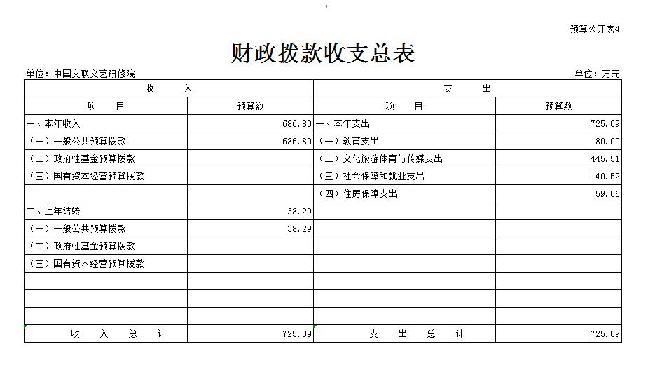

四、财政拨款收支预算总体情况说明

中国文联文艺研修院2026年财政拨款收支总预算725.09万元。收入全部为一般公共预算拨款,包括:一般公共预算拨款本年收入686.8万元、一般公共预算拨款上年结转38.29万元;支出包括:教育支出80万元、文化旅游体育与传媒支出445.51万元、社会保障和就业支出140.52万元、住房保障支出59.06万元。

五、一般公共预算当年财政拨款情况说明

按照党中央、国务院关于过紧日子的有关要求,厉行节约办一切事业,严控一般性支出。同时坚持有保有压,优化支出结构,合理保障文艺事业发展等重点支出需求,体现在有关支出科目中。

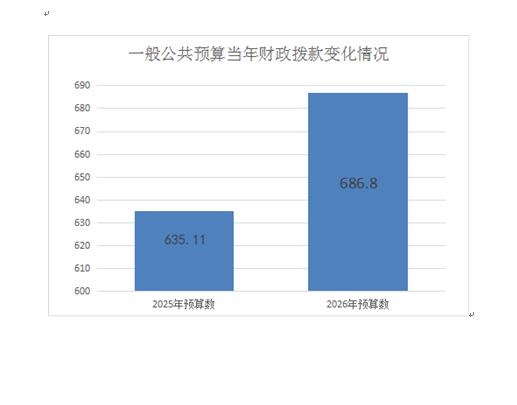

(一)一般公共预算当年财政拨款规模变化情况

中国文联文艺研修院2026年一般公共预算当年财政拨款686.8万元,比2025年执行数增加51.69万元,增加8.14%,主要是文化旅游体育与传媒支出中其他文化和旅游支出增加。

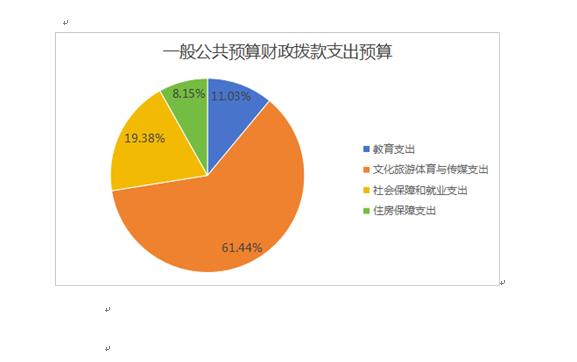

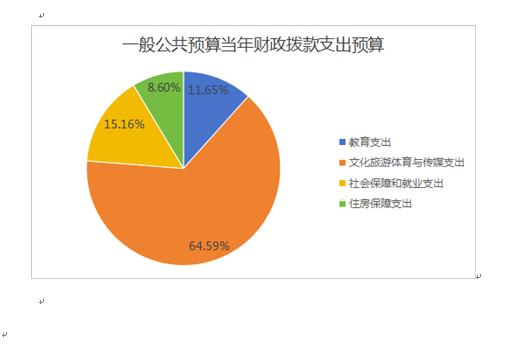

(二)一般公共预算当年财政拨款结构情况

2026年一般公共预算当年拨款686.8万元,主要用于以下方面:教育支出(类)支出80万元,占11.65%;文化旅游体育与传媒支出(类)支出443.63万元,占64.59%;社会保障和就业支出(类)支出104.11万元,占15.16%;住房保障支出(类)支出59.06万元,占8.6%。

一般公共预算当年拨款具体使用情况

教育支出(类)进修及培训(款)培训支出(项)2026年预算为80万元,与2025年执行数相同。

文化旅游体育与传媒支出(类)文化和旅游(款)其他文化和旅游支出(项)2026年预算为443.63万元,比2025年执行数增加47.76万元,增长12.06%,主要原因为预算人数增加。

社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)2026年预算为7.3万元,比2025年执行数减少1.62万元,减少18.16%。

社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)2026年预算为61.6万元,比2025年执行数增加4万元,增加6.94%。

社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)2026年预算为35.21万元,比2025年执行数增加6.35万元,增长22%,主要原因:预算人数增加。

住房保障支出(类)住房改革支出(款)住房公积金(项)2026年预算为33.66万元,比2025年执行数增加1.98万元,增长6.25%,主要原因:预算人数增加。

住房保障支出(类)住房改革支出(款)提租补贴(项)2026年预算为4.14万元,比2025年执行数增加0.07万元,增加1.72%。

住房保障支出(类)住房改革支出(款)购房补贴(项)2026年预算为21.26万元,与2025年执行数相同。

六、关于2025年一般公共预算基本支出情况说明

中国文联文艺研修院2026年一般公共预算基本支出606.8万元,其中:

人员经费509.49万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、住房公积金、退休费;

公用经费97.31万元,主要包括:办公费、印刷费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、委托业务费、工会经费、其他交通费用。

七、关于“三公”经费预算情况的说明

中国文联文艺研修院2026年无“三公”经费财政拨款预算支出。

八、关于政府性基金预算支出情况的说明

中国文联文艺研修院2026年无政府性基金预算支出。

九、关于国有资本经营预算情况的说明

中国文联文艺研修院2026年无国有资本经营预算支出。

十、其他重要事项情况的说明

(一)政府采购情况

2026年政府采购预算总额2.38万元,其中政府采购货物预算1.88万元,政府采购服务预算0.5万元。

(二)国有资产占有使用情况

截至2025年12月31日,研修院共有车辆1辆,为机要通信用车。

2025年部门预算未安排购置车辆;未安排购置单位价值100万元及以上设备。

(三)预算绩效情况

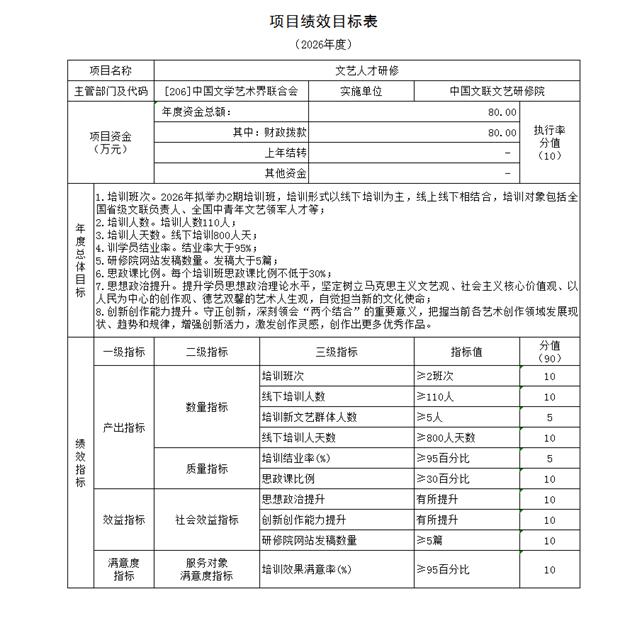

预算绩效管理情况说明:2026年对中国文联文艺研修院项目支出全面实施绩效目标管理,二级项目1个,为文艺人才研修项目,共涉及一般公共预算资金80万元。

1.项目概述

为深入学习宣传贯彻习近平新时代中国特色社会主义思想和党的二十大及二十届历次全会精神,贯彻落实习近平总书记在中国文联十一大、中国作协十大开幕式上的重要讲话精神,紧紧围绕中国文联党组中心工作,注重增强研修培训在文联工作中的抓手和平台作用,以“加强文艺队伍建设,造就一大批德艺双馨名家大师,培育一大批高水平创作人才,提升文联系统干部履职尽责能力水平”为工作目标,把握规律、守正创新,重点做好针对中青年文艺领军人才、文艺两新、基层和少数民族地区文艺骨干和针对全国文联系统干部的大规模培训,开展铸梦计划等后续延伸活动,围绕研修培训主业开展调研、科研等一系列配套活动,切实发挥文联培训的主渠道、主阵地作用。

2.立项依据

教育培训工作是先导性、基础性、战略性工程,在繁荣社会主义文艺事业中具有不可替代的重要地位和作用。党的十八大以来,以习近平同志为核心的党中央高度重视文艺文联和教育培训工作,做出了系列重要指示批示精神,发表了一系列重要论述。2023年,党中央下发了新修订的《干部教育培训工作条例》和《全国干部教育培训规划2023—2027》《全国宣传思想文化系统干部教育培训规划2023—2027》,对今后一个时期开展好教育培训工作提供重要依据和根本遵循,中国文联也依此制定了《全国文联系统文艺人才和文艺管理干部培训规划2023-2027》,为未来5年文艺界教育培训工作做出部署安排。

党中央提出到2035年建成文化强国的远景目标。建设文化强国,并不是水到渠成、一蹴而就的,需要广大文艺工作者和文联工作者不懈努力,也需要汇聚宣传思想文化领域合力,加大投入,接续奋斗,方能成功。鉴于此,中国文联文艺研修院认真贯彻落实党中央和中国文联的决策部署,聚焦推动文化文艺发展的中坚力量,以人才培养为关键环节,力求充分发挥集中力量办大事的制度优势,发挥文联的组织优势和专业优势,贯通“做人的工作”和“推动文艺创作”,不断增强研修培训的系统性、科学性、针对性和实效性,发挥好教育培训培根铸魂、赋能助力的重要作用,为“培育造就大批德艺双馨的文学艺术家和规模宏大的文化文艺人才队伍”和文化强国建设提供有效的人才支撑。

3.实施主体

本项目由中国文联文艺研修院组织实施。

4.实施方案

坚持“一条主线,六大理念”。坚持一条主线,即是把马克思主义文艺观、社会主义核心价值观和德艺双馨的艺术人生观教育贯彻于教学始终。坚持按需施教,把学员个人的需求、调训部门的组织需求、做好文艺岗位的职业内在需求统筹起来。坚持科研引领,强化科研的先导性、基础性和战略性作用,着力研究新时代文艺发展、文联工作的规律,研究新时代研修培训工作改革创新的规律,研究新时代文艺人才、文联干部成长成才的规律,以科研成果指引培训研修工作科学开展。坚持跨界融合,集合多个艺术门类,开展跨门类跨领域的艺术研修。突出“四个融合”的办学理念,即不同艺术门类的融合,艺术传承与时代发展的融合,民族情怀与国际视野的融合,艺术与科技和市场的融合。坚持名师导引,发挥德艺双馨艺术名家在为人从艺方面的引领带动作用。坚持延伸服务,面向广大校友举办“铸梦计划”活动,通过开展主题研讨、作品交流、成果推介等活动,拓展研修服务平台,搭建合作桥梁,筑牢感情纽带,开展校友之间跨班级、跨地区、跨领域的合作,推动研修成果转化和实现“出精品、出人才”的工作目标。以学员为本,在研修培训工作中,牢固树立服务意识,全心全意为学员服务,做好教学保障、组织管理工作。

5.实施周期

该项目长期实施。

6.年度预算安排

2026年,拟安排项目一般公共预算80万元,主要用于1期全国中青年文艺领军人才高级研修班、1期全国省级文联负责人学习贯彻习近平文化思想培训班培训费、师资费等费用。

7.绩效目标和指标

第四部分:专业名词解释

(一)一般公共预算拨款收入:指中央财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

(三)其他收入:指除上述“一般公共预算拨款收入”、“事业收入”等以外的收入。主要是按规定动用的售房收入、存款利息收入等。

(四)上年结转:指以前年度安排、结转到本年仍按原规定用途继续使用的资金。

(五)教育支出(类)进修及培训(款)培训支出(项):指部门安排的用于培训的支出。

(六)文化旅游体育与传媒(类)文化和旅游(款):指用于公用文化设施、艺术表演团体及文化艺术活动等方面的支出。

(七)其他文化和旅游支出(项):指除上述项目以外其他用于文化方面的支出。

(八)社会保障和就业(类)行政事业单位养老支出(款)行政单位离退休(项):离退休干部局统一管理的部机关离退休人员的支出。

(九)社会保障和就业(类)行政事业单位养老支出(款)事业单位离退休(项):指部分事业单位的离退休职工离退休费支出。

(十)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的基本养老保险缴费支出。

(十一)社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指机关事业单位实施养老保险制度由单位缴纳的职业年金缴费支出。

(十二)住房保障支出(类)住房改革支出(款):指行政事业单位用财政拨款资金和其他资金等安排的住房改革支出。

1.住房公积金(项):指按照《住房公积金管理条例》的规定,由单位及其在职职工缴存的长期住房储金。该项政策始于上世纪九十年代中期,在全国机关、企事业单位在职职工中普遍实施,缴存比例最低不低于5.00%,最高不超过12.00%,缴存基数为职工本人上年工资。行政单位缴存基数包括国家统一规定的公务员职务工资、级别工资、机关工人岗位工资和技术等级(职务)工资、年终一次性奖金、特殊岗位津贴、艰苦边远地区津贴,规范后发放的工作性津贴、生活性补贴等;事业单位缴存基数包括国家统一规定的岗位工资、薪级工资、绩效工资、艰苦边远地区津贴、特殊岗位津贴等。

2.提租补贴(项):指经国务院批准,于2000年开始针对在京中央单位公有住房租金标准提高发放的补贴,中央在京单位按照在职在编职工人数和离退休人数以及相应职级的补贴标准确定,人均月补贴90.00元。

3.购房补贴(项):指根据《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)的规定,从1998年下半年停止实物分房后,房价收入比超过4倍以上地区对无房和住房未达标职工发放的住房货币化改革补贴资金。中央行政事业单位从2000年开始发放购房补贴资金,地方行政事业单位从1999年陆续开始发放购房补贴资金,企业根据本单位情况自行确定。在京中央单位按照《中共中央办公厅 国务院办公厅转发建设部等单位<关于完善在京中央和国家机关住房制度的若干意见>的通知》(厅字〔2005〕8号)规定的标准执行,京外中央单位按照所在地人民政府住房分配货币化改革的政策规定和标准执行。

(十三)结转下年:指以前年度预算安排、因客观条件发生无法按原计划实施,需延迟到以后年度按原规定用途继续使用的资金。

(十四)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十五)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十六)“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。